Тарифы и условия по карте «Польза» Хоум Кредит

Дебетовая карта «Польза», по сути, проста и понятна. У нее нет каких-то тайных платежей и комиссий, а условия получения бесплатного обслуживания элементарны. Давайте разберемся, какую пользу может принести эта карточка с говорящим названием.

Для начала – кэшбек. Можно получить от 1 до 10% возврата за покупки. Максимально за месяц банк вернет 5 тысяч рублей (2 тысячи за обычные покупки и 3 тысячи за приобретения в трех «особых» категориях). Партнерские кэшбеки не ограничены, но их бывает не так уж и много.

Следующее – возврат за остаток собственных средств. Хоум Кредит вернет от 3 до 7% за хранение денег. Но для получения возврата нужно потратить 5 тысяч рублей.

Обслуживание – 99 рублей в месяц либо бесплатно, если хранить не менее 10 тысяч рублей на карте или тратить не менее 5 тысяч рублей с нее же. Первые два расчетных периода с даты оформления карты – бесплатны. Особенность расчетного периода – он длится с 1 числа каждого месяца по его конец. То есть, если вы оформите карту 30 числа, то первый расчетный период будет действовать до 31 числа месяца. А с 1 уже будет второй бесплатный расчетный период. Поэтому карту выгодно оформлять именно в начале календарного месяца.

Дебетовая карта «Польза» дает возможность выпустить два дополнительных пластика. При этом обойдутся они всего 200 рублей каждый. Также Хоум Кредит позволяет один раз перевыпустить карту «Польза» бесплатно по любой причине. В последующие разы, не связанные со сроком окончания действия карточки, придется платить 200 рублей.

Радует, что банк позволяет получать наличку в чужих банкоматах. можно пять раз снимать деньги без комиссии в любом не «родном» банкомате. За последующие транзакции через чужие машины будет взиматься комиссия в размере 100 рублей. Также комиссия не взимается, если карта зарплатная, и на нее приходит не менее 20 тысяч рублей в месяц от работодателя.

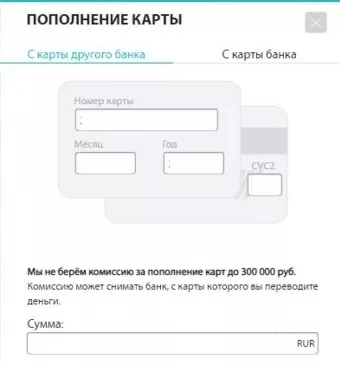

Дебетовую карту можно пополнять бесплатно с карточек других банков. Но только если это сделать через специальный сервис в интернет-банке. Так можно пополнять ее на 300 тысяч рублей в месяц, но не более чем 75 тысяч рублей за раз. Однако сторонние банки могут потребовать комиссию за операции такого рода. Более того, через сервисы сторонних банков можно снимать деньги с «Пользы» вообще без комиссии. Хоум Кредит не берет свою долю за такие операции, в отличие от многих других банков.

Межбанковские переводы по карте довольно дешевы – всего 10 рублей за операцию. Но если деньги были перечислены безналичным переводом и лежали на счету банка менее 10 дней, то за их перевод может взиматься дополнительная комиссия 10%. Ее снимают, если вы перечислите сумму больше 600 тысяч рублей.

СМС-информирование по операциям на карте обойдется в 59 рублей за месяц. Однако даже без оплаты услуги банк будет присылать уведомления о расходных операциях

Это очень удобно, если вам важно состояние карты, но нет желания платить за сообщения

Последние изменения в условиях

К сожалению, банк Хоум Кредит решил немного порезать выгоду от «Пользы». Поэтому чуть-чуть ухудшил условия. Но не снизил их настолько, чтобы картой стало откровенно невыгодно пользоваться.

До конца сентября 2018 года по дебетовой карте можно было получить возврат в размере 7,5%, а не нынешние 7%. Кроме того, для их получения достаточно было просто иметь карту. А после обновления тарифа приходится тратить минимум 5000 рублей в месяц, чтобы получать законные средства от банка. Раньше же можно было получать 3%, даже если карта просто лежала.

Совсем недавно, в начале февраля 2019 года, у кэшбека карты появилось ограничение по одному конкретному коду. Теперь по МСС 4814 (Телекоммуникационные услуги) можно получить возврат только с суммы, не превышающей 14 тысяч рублей в месяц.

Самое неприятное изменение – понижение статуса карты Visa с Platinum до Rewards. Поэтому владельцам карт пришлось попрощаться со всеми «платиновыми» плюшками, которые были до этого. Это касается и уже выданных карт – отныне все «Пользы» не имеют «платиновых» привилегий от Visa.

Пользование картой Polza

Как пополнить карту

Комиссии

Бесплатное пополнение дебетового пластика:

- с карты на карту;

- наличными в кассе либо в терминале/банкомате;

- межбанковским переводом (если банк-отправитель разрешает пополнять счета других банков без комиссии).

Пополнение накопительной «Пользы» с комиссией: любой из вышеперечисленных способов, если сумма пополнения превышает 300000 рублей в месяц. Комиссия: 0.8%.

Комиссия за пополнение кредиток с подключенной «Пользой»: 0% при любом способе. Учтите, что при пополнении с карты другого банка или через сторонний сервис этот банк/сервис может брать свою комиссию.

Как пополнять

С карты на карту:

В мобильном приложении: «Платежи» -> «С карты банка» (если пополняете с другой карты ХКБ) или «Платежи» -> «С карты другого банка».

- На сайте (только для кредиток): переходите на homecredit.ru/payment-online, указываете реквизиты обеих карт (с которой переводите и на которую переводите), пополняете.

- Через оператора. Звоните по номеру +7 495 785 82 22, говорите, что хотите перевести деньги с одной карточки на другую, получаете последовательность USSD-кодов для операции.

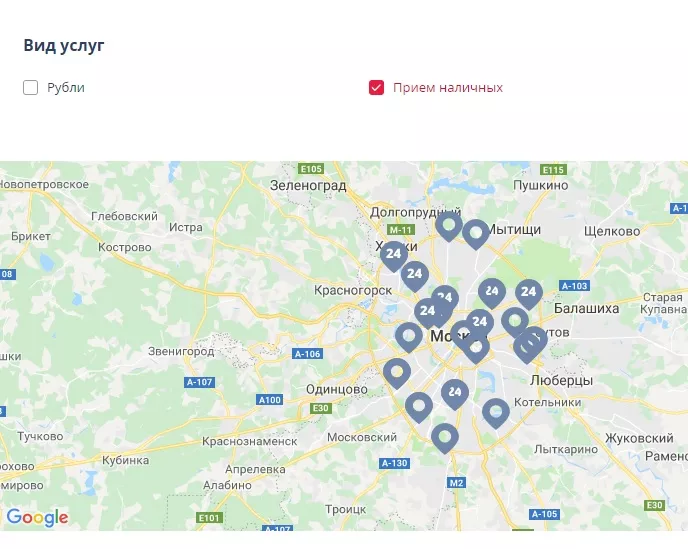

Наличными в банкоматах, принимающих деньги:

- Ищете ближайший банкомат, приходите к нему.

- Выбираете «Операция без карты» -> «Внести деньги».

- Указываете реквизиты карточки.

- Кладете деньги в купюроприемник, пополняете.

Другие способы:

- В отделении Home Credit Bank или другого банка.

- Через QIWI, Элекснет и другие платежные системы или терминалы.

- Через сервис погашения кредитов «Золотая корона».

Переводы

Перевести деньги с карточки Home Credit Bank на карту другого банка можно либо в приложении самого ХКБ (вкладка «Платежи»), либо в приложении/на сайте банка, на пластик которого хотите совершить перевод.

- В кассе Хоум Кредит Банка. Приходите и снимаете. До 500000 рублей в день.

- В банкомате ХКБ. Карта банкоматов: homecredit.ru/contacts/otdeleniya/bankomats. Лимит: 50000 рублей/день.

- В банкомате любого банка. С дебетовой «Пользы» можно 5 раз в месяц снимать деньги в банкоматах других банков без комиссии.

Расчетный/платежный период и комиссия за пользование кредитными средствами

В Хоум Кредит банке есть одна интересная особенность — по картам Польза начисляют комиссию за непогашенную задолженность, которая есть в течение льготного периода. Она составляет 149 (карты Голд) или 249 (карты Платинум) рублей соответственно в зависимости от выбранного плана и взимается ежемесячно при несоблюдении некоторых условий.

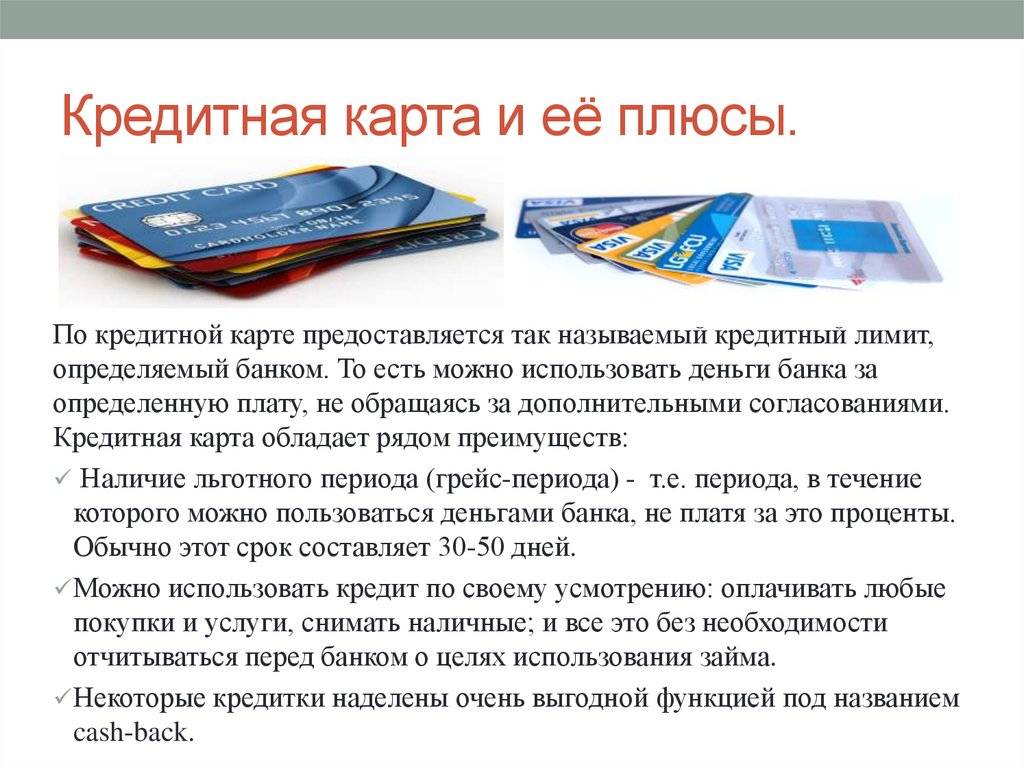

По условиям кредитной карты Польза ее льготный период составляет 51 день. Без дополнительной комиссии распоряжаться заемными средствами банка клиент может лишь в случае, если будет опаливать товары и услуги карточкой, а не снимать с нее деньги в банкомате.

То есть, теоритически владелец пластика может пользоваться деньгами банка 51 день без начисления процентов. Так думает большинство россиян, которые плохо представляют расчеты по кредитным карточкам Польза.

На самом деле, действительно льготный (безкомиссионный вообще) период по карте Польза длится не более 1 месяца, поскольку в тарифах четко указано, что безкомиссионное использование средств по карте доступно только в период расчетного периода.

Расчетный период — это 1 месяц, примерно 31 день, к которому прибавляется платежный период — 20 дней. Итого получается льготный период. В течение этого срока проценты не начисляются, а вот оговоренная банком комиссия в размере 149 и 249 рублей будет начислена, если клиент не погасит полностью задолженность к началу платежного периода. Если же на начало платежного периода на карте будет задолженность, которую клиент погасит в течение льготного периода, проценты по кредиту не начислятся, а вот комиссия в размере 149/249 рублей обязательно спишется.

Зачастую началом льготного периода считаются 5, 10, 15, 20, 25 числа месяца. Тут все зависит от даты оформления карты.

Например, если начало расчетного периода выпадает на 5 число месяца, то, следовательно, длиться он будет по 4 (5) число следующего месяца. Тут все будет зависеть от количества дней в календарном месяце. А вот платежный период будет длиться до 24 числа

Заемщику очень важно погасить задолженность до начала платежного периода, иначе последует начисление комиссии. Лучше это делать за 2-4 дня до предполагаемой даты, поскольку часто возникают задержки в платежах на 1-3 дня

Карты с высокой категорией кэшбэк

Вам этого мало? Хотите больше денег?

Есть карты, имеющие определенные категории, по которым банк наливает повышенный процент (3-5 и даже 10%) за покупки. Это могут быть продукты питания, Транспорт и АЗС, ЖКХ, развлечения, интернет-покупки, кафе и рестораны.

Выбираем карту с категорией, по которой уходит большая часть вашего бюджета.

Наверняка у большинства – это продукты питания и покупки в супермаркетах.

Есть карта “Отличная от РГС”, наливающая 5% за все супермаркеты. И 1% за все остальное.

Считаем. Тратим 20 тысяч на продукты в месяц. 5% cash back дают 1 тысячу. Или 12 тысяч в год. За остальные покупки получим 1%. Это плюс примерно 250 рублей каждый месяц.

Для любителей Пятерочки и Перекрестка – есть карта Халва. За покупки в этих магазинах, возвращает 12% за оплату телефоном. И 3%, если рассчитываться обычным пластиком.

Здесь только за 1 месяц можно накешбечить уже около 2-3 тысячи.

Как активировать Пользу?

Как только пластик выдается клиенту, он находится в «спящем» режиме. Активировать кредитную карту Хоум Кредит можно несколькими способами. Какой из них будет удобен в конкретной ситуации, решать именно вам:

- На месте при получении карточки попросить специалиста активировать пластик в системе

- Позвонить на горячую линию банка, приготовив заранее паспорт, пластик и договор. Первоначально клиенту нужно получить TPIN-код, с помощью которого оператор будет идентифицировать заемщика без лишних упоминания паспортных данных и кодового слова.

Получив TPIN-код и идентифицировавшись, клиент должен сообщить оператору о том, что хочет активировать карту, после чего оператор незамедлительно активирует пластик.

Сразу после активации карты клиенту нужно будет снова позвонить на горячую линию, чтобы получить PIN-код. Для этого достаточно назвать свой телефонный код (TPIN) и сообщить оператору о своем желании, действовать подсказкам системы.

Сформировав и подтвердив 4-хзначную комбинацию цифр, клиент сможет беспрепятственно пользоваться пластиком с вводом ПИН-кода.

Изготовление и оформление беседки пошагово

Для строительства нужно насобирать 400-500 бутылок по 0,5 литра, одинаковых по цвету и форме. В емкости насыпать песок для утяжеления и закрыть пробками. Бутылки заменят кирпичи.

Инструкция:

- на расчищенном участке вкопать 4 металлические трубы-опоры;

- зацементировать основания опор;

- выложить слоями бутылки днищами наружу или внутрь, промазывая цементом;

- каждый ряд подвязать проволокой к опорам;

- бутылки выкладывать в шахматном порядке;

- сверху на опорах закрепить металлические уголки;

- положить крышу из листов фанеры.

Крыша из поликарбоната пропустит больше света. Подойдет любой легкий материал. Мебель для беседки тоже легко сделать из бутылок, поставив их вертикально, сложив горизонтально и обмотав скотчем. Пол можно оформить мозаикой из крышечек.

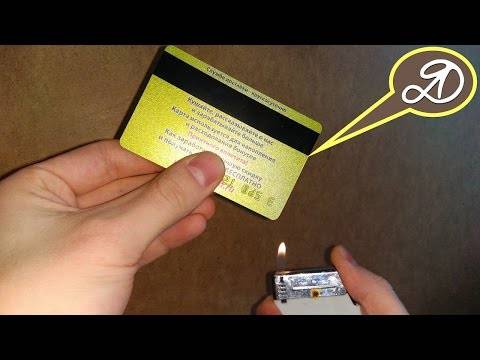

Как уничтожить старую кредитную карту

Неважно, каким способом все это сделать, главное чтобы все прошло без последствий для кошелька. Ниже представлены эффективные идеи и рекомендации для правильной утилизации пластиковых карт

- Очень важный момент. Необходимо внимательно сверить номера карты, чтобы не уничтожить новый экземпляр. Такое случается довольно часто.

- С помощью ножниц. Инструмент необходимо применять хорошего качества, не такой, каким ребенок играет в камень, ножницы, бумагу. Не каждые смогут порезать крепкий пластик.

- Первый надрез делать горизонтально, через набор цифр и букв, выдавленных на документе.

- Голограмму разделить таким же способом. Сохранять ее нет необходимости, это не игрушка.

- Магнитную полосу резать по диагонали.

- Найти место нанесения трехзначного кода безопасности и разрезать таким образом, чтобы нельзя было собрать его и прочитать.

- Микросхему защиты обработать ножницами по диагонали несколько раз.

- Тщательно проверить все кусочки, чтобы убедиться в отсутствии какой-либо информации.

- Выбрасывать рекомендуется частями, в разные места для сбора мусора.

И различные полезные поделки

Банковская карта — отличный держатель для наушников

Банковская карта — отличный держатель для наушников

Из карты можно также сделать разную полезную мелочевку: закладку для книги (можно оставить такой, какая есть, можно вырезать интересную фигуру),холдеры для наушников и проводов (эти проклятые вещи без конца запутываются, пока распутаешь – и желание пропадет), подставку для телефона (потребуется минимум две карты, инструкцию можно найти в интернете). Если вы фотограф, то из карты можно смастерить дефлектор для внешней вспышки. Профессионалы утверждают – лучше дефлектора и не найти.

Кстати, все вышеперечисленные способы подходят и для других пластиковых карт — клубных, дисконтных и накопительных. Дерзайте, господа! Ставший ненужным пластик ответит вам благодарностью.

Плюсы банковских карт

Удобство. Карточка занимает очень мало места. При крупных

покупках не нужно носить с собой пачки наличных. Не надо думать, есть ли у тебя

нужная сумма в кошелке — значительная часть бюджета всегда с собой.

Безопасность. Утрата карты — это не потеря денег.

Она всего лишь идентификатор, к которому привязан банковский счет. Если ее «съел»

банкомат, вытащили из кармана, проглотила большая собака, можно быстро

заблокировать и сохранить средства.

Контроль за состоянием счета. Карта позволяет в

любой момент узнать, сколько на ней денег. На смартфон моментально будут

приходить оповещения обо всех приведенных операциях. Онлайн-приложения банков сохраняют

историю операций, группируют их по категориям — это позволяет анализировать

расходы и организовывать семейный бюджет. Ждите звонка: как банки теряют данные клиентов

Бонусы и кешбэк.

Способы защиты

Банки ежегодно тратят огромные суммы денег на разработку систем безопасности, в том числе и бесконтактных карт. Однако чтобы иметь дополнительную гарантию того, что денежные средства находятся в безопасности, существует несколько проверенных способов защиты. Рассмотрим каждый из них:

Защитный чехол

Защитный чехол (или как его иначе называют картхолдер) выглядит как пластиковый кармашек, в который кладется карта. Принцип действия чехла основан на том, что между защитным чехлом и картой имеется тонкий металлический слой, который блокирует возможность передачи информации с карты, пока она находится в этом чехле.

Кошелек с защитой «stop rfid»

Если же у человека не одна карта с функцией бесконтактной оплаты, то для их защиты стоит приобрести специальный кошелек с защитой «stop rfid». Принцип работы кошелька похож на картхолдер – между кошельком и его содержимым встроена металлизированная пластина, которая блокирует передачу информации с карты, а также защищает карты от размагничивания.

Также для защиты могут применяться микропередатчики, генерирующие «белый шум» – комплекс радиоволн различной частоты. Сами кошельки могут быть выполнены из любого материала (кожа, кожзам, ткань). Стоимость подобного кошелька от 500 рублей и выше, в зависимости от производителя. Самым популярным производителем на сегодняшний день является американская фирма «Identity Stronghold», разрабатыващая защитные устройства для спецслужб.

Легче всего кошелек с защитой «stop rfid» приобрести на Алиэкспрессе. Так как они ничем не уступают известным производителям, но при этом значительно дешевле. Для покупки подобного кошелька в строке поиска на Алиэкспресс необходимо ввести «rotected from RFID», «cardholders NFC protected», «NFC protected» или «RFID protected wallets». Помимо кошелька можно приобрести рюкзак, сумку, оснащенные функцией «stop rfid».

Фольга

В случае если тратить деньги на специализированный кошелек или картхолдер не хочется, можно воспользоваться простым и бюджетным способом – обернуть пластиковую карту фольгой. Для этого берется кусочек пищевой фольги (подойдет даже от шоколадки) и в нее заворачивается карта. Благодаря этому нехитрому способу карта перестает временно транслировать информацию.

Установка лимита

Еще одним действенным методом защиты карты от мошенников является установка лимита на бесконтактные платежи. Международными платежными системами «Visa», «MasterCard» на территории нашей страны платеж на сумму до 1000 рублей можно произвести не вводя пин-код. Однако сумму платежа можно уменьшить. Для этого достаточно обратиться в отделение банка, выдавшего карту, и написать заявление на изменение лимита.

Подробно о Пользе в кэшбеке

Польза — это специальная программа банка, к которой могут подключиться владельцы карт Удачная покупка Gold и Platinum. Она дает возможность получать гарантированный и повышенный кэшбек за покупки в виде бонусных баллов, которые впоследствии можно обменять на реальные деньги.

За что начисляются баллы и в каком количестве?

За совершение расходных операций с использованием карты Польза клиент получит бонусные баллы. За операции по снятию наличных, денежные переводы, пополнения электронных кошельков, покупки дорожных чеков и лотерейных билетов, облигаций, операции в казино бонусы не начисляются.

Таким образом, выходит, что владельцы карт Польза получают кэшбек даже за стандартные операции, по которым большинство других банков кэшбек не начисляют. Например, это оплата услуг ЖКХ, налогов, штрафов, мобильного счета, интернета и т.д.

Какие виды баллов существуют?

Банком предусмотрено несколько типов баллов:

- Базовые баллы. Они начисляются за покупки абсолютно во всех категориях, кроме торгово-сервисных предприятий категории «Кафе и рестораны», «АЗС», «Путешествия».

- Специальные баллы. Они начисляются за оплату товаров и услуг в конкретных категориях, к которым относятся «Кафе и рестораны», «АЗС», «Путешествия». Принадлежность этих предприятий к специальной категории определяется по МСС-коду.

- Акционные баллы. Это отдельный вид баллов, которые начисляются за онлайн-покупки и по текущим акциям банка, условия которых постоянно меняются. Получать актуальную информацию по текущим акциям клиент может в специальном разделе личного интернат-кабинета.

Процент баллами от покупок зависит от типа карточки. Подробные условия представлены в таблице.

| Карты/ Параметры | Базовый баллы Польза | Специальные категории | Акционные баллы |

|---|---|---|---|

| Польза GOLD | 1% от суммы операции | 3% от суммы покупки | 5-10% от суммы операции |

| Польза Platinum | 1.5% от суммы | 5% | 5-10% от суммы операции |

Максимальная сумма баллов, которую можно получить в течение календарного месяца не может превышать 2000 рублей. Если не воспользоваться баллами в течение 1 года, они сгорят.

В зависимости от конкретного магазина, можно получить кэшбек в виде фиксированного количества баллов или в процентном соотношении от суммы покупки. При этом некоторые магазины устанавливают минимальную сумму покупки, за которую начисляются баллы.

Среди партнеров банка, за покупки у которых начисляются повышенные баллы до 10% от суммы покупки можно выделить:

На самом деле партнерских магазинов гораздо больше. Подробную информацию о наименованиях партнеров и кэшбеку можно узнать на странице Польза в личном кабинете интернет-банка.

Куда можно потратить баллы Польза?

Накопленные бонусы клиент может потратить на мгновенное пополнение своего мобильного телефона, который привязан к интернат-банку или на возмещение средств по уже оплаченным покупкам из расчета 1 балл=1 рублю.

К возврату подлежит как часть суммы расходной операции, так и вся сумма в зависимости от количества баллов, которые есть на специальном счете клиента.

Чтобы потратить баллы Польза, владелец карточки должен авторизоваться в личном кабинете интернет-банкинга и на специальной странице «Польза», вход на которую осуществляется только из личного кабинета. В списке транзакций клиенту нужно выбрать любую операцию, за которую вы хотите возместить денежные средства бонусными баллами. После этого равное количество баллов будет списано со счета клиента, а деньги в той же сумме зачислены на текущий расчетный картсчет в течение 15 дней.

Куда обращаться в случае хищения средств?

После выявления факта незаконного списания денег с карты необходимо срочно её заблокировать и обратиться в ближайшее отделение банка-эмитента. Дальнейшая процедура включает следующие этапы:

- Клиент пишет заявление о несогласии с конкретной расходной операцией.

- Банк проводит служебное расследование по факту хищения средств.

- В установленные сроки (до 30 дней) владелец карточки уведомляется о решении.

Банк может вернуть деньги только в том случае, если пользователь не нарушал правила безопасности, то есть добровольно не сообщал конфиденциальную информацию третьим лицам.

Независимо от решения эмитента, владелец карточки имеет право обратиться в правоохранительные органы и написать заявление о краже денег.

Просто карта

Оказывается, даже в своем первозданном виде – прямоугольника из пластика – карты могут быть весьма полезны. Я, например, наматываю на них декоративные шнуры для рукоделия: хранятся компактно и не путаются. Приведу еще несколько примеров:

- Нож. Особенно актуальна эта функция где-то на выездном пикнике. Нож брать с собой не всегда удобно и безопасно. А вот карточка – компактна, удобна, к тому же, не травмоопасна.

- Скребок для авто. Карта идеальна для очистки лобовых стекол от снега и наледи зимой.

- Шпатель. А что? Пластик с успехом может заменить этот инструмент во время ремонтных работ. Говорят, карточки иногда даже удобнее профессионального инструмента.

Ложка для обуви. Портативная помощница выручит, если настоящей ложки под рукой не оказалось.

Линейка. Пластиковый срез поможет быстро провести небольшую ровную линию, когда рядом нет настоящей линейки.

«Порционник». Карта может разделить сыпучие вещества на равные части. Например, для приготовления блюда, чистящего средства, маски: возьмите 1 часть того, 2 части этого… Знакомо? С помощью карты эти части удобно отделять.

Инструмент для чистки клавиатуры. Толщина карточки позволяет легко выгрести весь мусор, волшебным образом скапливающийся между кнопками вашей клавиатуры. А если обернуть карточку влажной салфеткой – и пыль тоже.

Минусы наличных денег

Объект наживы. Наличные деньги могут легко стать

добычей воров, грабителей и даже разбойников. Большую сумму лучше никому не

показывать, чтоб не стать объектом преступления.

Полная утрата. Кошелек или портмоне легко потерять

и тогда вернуть деньги будет уже практически невозможно.

Ввоз за границу. При поездке за рубеж можно

вывезти строго ограниченную сумму денег.

К тому же придется позаботиться о том, чтобы поменять рубли на иностранную

валюту.

Негигиеничность. С бумажными купюрами передается

множество болезнетворных микроорганизмов. В каких руках они побывали — не

известно.

«В России нужно платить бумажными деньгами, если вы

покупаете что-либо у уличных продавцов или в киосках и подземных переходах — от

мороженого и напитков до сувениров, одежды и печатной продукции. В некоторых

ресторанах и кафе не принимают к оплате карты из-за отсутствия терминалов,

поэтому запас наличных всегда лучше иметь с собой», — считает замдиректора

информационно-аналитического центра «Альпари» Наталья Мильчакова.

Дейнека, экономической выгоды от того,

чтобы платить наличными, а не картой, практически нет: «Жителю крупного города

имеет смысл 90% трат совершать с помощью “пластика”, а 10% иметь наличными

для расходов в тех местах, где карты не принимаются».

Минимизация расходов – главный признак выгодной карты

Прежде чем изучать бонусные программы и дополнительные доплаты банка, стоит внимательно ознакомиться с тарифами по карте, а также сравнить их с предложениями других финансовых учреждений. Именно так можно отсеять наиболее непривлекательные предложения, в которых даже бонусы и подарки не «перекрывают» невыгодность самого тарифа и величину комиссий.

На что нужно обратить особое внимание:

- По кредитной карте – процентная ставка, размер грейс-периода, наличие и размер комиссии за снятие наличных в банкоматах, стоимость обслуживания карты и дополнительных сервисов, удобство и бесплатность платежей по кредиту;

- По дебетовой карте – комиссии за обслуживание карты, за выпуск и перевыпуск, оплата дополнительных сервисов, стоимость переводов с карты безналичным путем.

Разумный размер или отсутствие комиссий и дополнительных платежей делает пластиковую карту максимально выгодной в использовании. Однако помимо этого банки предлагают целый ряд дополнительных бонусов и услуг, которые помогут не только уменьшить расходы на обслуживание, но и получить прибыль.

Стоит помнить, что существуют дополнительные платежи, игнорировать которые или отменять весьма опасно. Речь идет о сервисах, которые увеличивают безопасность карты – СМС-информирование, выпуск эмбоссированной карты вместо неименной и т.д. Оплачивая эти комиссии, вы тем самым уменьшаете риск кражи средств со счета и увеличиваете шансы по их возврату в случае негативного сценария.

Начисление процентов на остаток средств

Еще несколько лет назад банки неохотно предлагали проценты на остаток денег на карте, сейчас же эта возможность реализована практически в каждом финансовом учреждении. Речь идет о собственных средствах клиента, которые хранятся на карточном счете (причем как в случае с дебетовыми картами, так и для кредиток).

Если вы хотите выбрать карту с начислением процентов, нелишним будет знать следующее:

- Процентная ставка может составлять от 2-3% до 10-11. Однако самые высокие ставки предлагают новые и не заслужившие еще репутацию банки, а также те, что находятся в плохом финансовом положении и стремящиеся упрочить его за счет привлечения дополнительных средств клиентов;

- Проценты начисляются либо на среднемесячный остаток, либо ежедневно на текущий остаток. В любом случае следует понимать – если деньги на вашей карте не задерживаются, и вы ее постоянно обнуляете, больших выгод начисление процентов вам не принесет;

- Если планируете держать на карте значительную сумму денег для получения процентов. Не стоит опасаться их потери – АСВ страхует такие средства наряду с вкладами. Если даже у банка будет отозвана лицензия, деньги вам вернут. Но при этом стоит озаботиться безопасностью карты и ее защитой от возможных мошенничеств.

Советы специалистов по защите своей карты

Чтобы обезопасить себя от действий мошенников, необходимо придерживаться следующих рекомендаций:

- не сообщать конфиденциальные данные карты третьим лицам (срок, CVV-код и ПИН-код);

- подключить услугу СМС-уведомлений для контроля за счётом;

- ПИН-код хранить отдельно от карточки и прикрывать рукой клавиатуру банкомата или терминала в момент его ввода;

- установить расходные лимиты в интернет-банке или мобильном приложении;

- никогда никому не сообщать код из СМС для подтверждения операции, которую клиент не совершал (сотрудники банка не вправе запрашивать данную информацию);

- немедленно блокировать карту в случае утраты, кражи или захвата её банкоматом, а также при утере телефона с привязанным номером.

Ежедневно злоумышленники изобретают новые способы хищения средств с банковских карт, поэтому невозможно предугадать все сценарии развития событий. Однако при соблюдении указанных элементарных мер безопасности любой пользователь сможет предотвратить нанесение ущерба от действий мошенников.

Лучшие кэшбэк-карты 2021

Tinkoff Black

Тинькофф Банк

Дебетовая карта

- до 15% кэшбэка

- до 4% на остаток

- 0-99₽ за обслуживание

Подробнее

Opencard

Открытие

Дебетовая карта

- до 2,5% кэшбэка на всё

- до 4,5% на остаток

- 0₽ за обслуживание

Подробнее

Польза

Хоум Кредит Банк

Дебетовая карта

- до 5% кэшбэка

- до 5% на остаток

- 0₽ за обслуживание

Подробнее

Следите за новостями на нашем телеграм-каналеПерейти

Автор статьи: Редакция Mnogo-Kreditov.ru

Давайте поиграем?

Мы привыкли относиться к пластиковым карточкам очень серьёзно. Но когда они уже не хранят важную и ценную информацию, можно расслабиться!

Отвлечься от проблем, накопившихся за день, нередко помогает хобби. Почему бы не сделать приятным занятием «строительство» вот такого дома? Вам нравится? Попробуйте, у вас наверняка получится ещё интереснее.

И для совместного занятия с ребёнком такой материал тоже пригодится. Для конструирования он очень подходит, благодаря своей прочности и лёгкости. А какие игрушки получаются интересные! Вот, например.

Выбирайте вместе, с какой начнёте, и за работу!

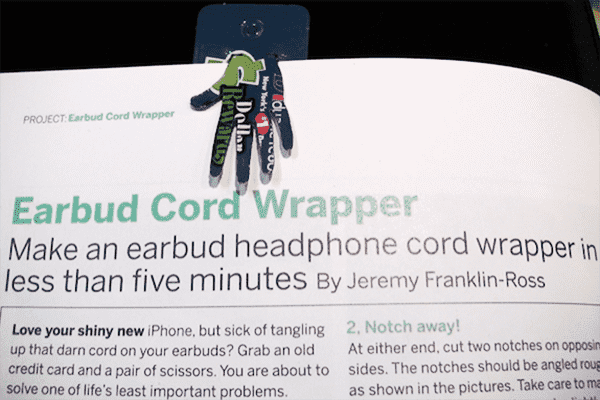

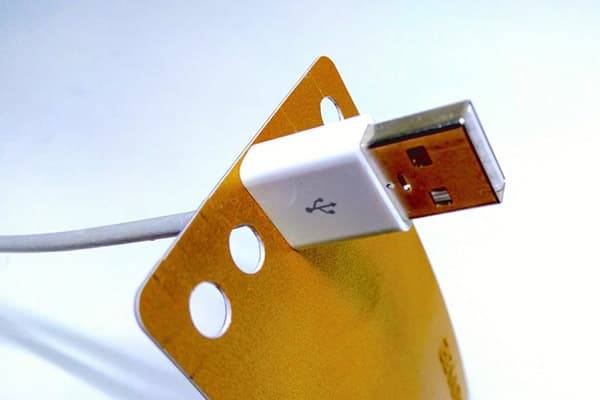

Карточка плюс руки

Если немного поколдовать (обрезать, согнуть), то из карточки может получиться еще масса всевозможных полезностей, которые пригодятся в быту:

- Закладка для книг. Книгоманам точно придется по вкусу. Если вырезать из карты подобие держателя (например, в форме птички или ладошки), он будет и нужную страницу отделять, и прочитанное вместе удержит.

Холдеры, органайзеры для шнуров, проводов, наушников от телефона. Несколько дырочек и прорезей – вся работа.

Держатели проводов офисной техники на стол. Они вечно падают и теряются где-то на полу. Карточка поможет их «приручить».

Подставка для телефона или пульта от телевизора. Вариантов можно придумать множество: просто вырезать нужную форму или соорудить целую конструкцию.

Строительная заплатка. Ненужные дырки, углубления в стенах легко заделать, вырезав из карты заплатку нужного размера и формы. Клей нам в помощь.

Дефлектор на вспышку фотоаппарата. Особенно актуально для фотографов.

Медиатор. Кто играет на гитаре, точно оценит.

Офисный нож для открывания писем. Конструкция чем-то напоминает открывашку для бутылок, работает отлично.

Органайзер для мелких предметов. На карточку, проделав в ней несколько дырочек, можно крепить для хранения, например, резисторы или рыболовные крючки-приманки-блесны. Все в одном месте и в кармане.

Крышка на батарейки. На пультах от телевизора эти крышки вечно теряются! А если вырезать замену из пластиковой карточки?